太平洋证券股份有限公司孟昕,赵梦菲,金桐羽近期对飞科电器进行掂量并发布了掂量禀报《飞科电器:24Q3盈利才气环比成立,期待博锐+微信小店赋能》,本禀报对飞科电器给出买入评级,现时股价为40.62元。

飞科电器(603868)

事件:2024年10月30日,飞科电器发布2024年三季报。2024年前三季度公司结束收入33.21亿元(-16.85%),归母净利润4.65亿元(-43.82%),扣非归母净利润3.77亿元(-47.23%)。

2024Q3事迹短期承压,看好博锐子品牌。1)收入端:单季度看,2024Q3公司交易收入10.02亿元(-24.10%),短期有所承压。但咱们判断,内需较弱的配景之下,定位高性价比的博锐子品牌或不竭高增施展。2)利润端:2024Q3归母净利润1.49亿元(-31.84%),期待博锐子品牌限制效应,类似改日举座用度优化,带动事迹成立。

2024Q3毛利率环比较着成立,销售用度率晋升助力品牌大开市集空间。1)毛利率:2024Q3公司毛利率56.92%,同比/环比别离-0.41/+2.85pct,同比小幅下滑,但环比较着提振。2)净利率:2024Q3公司净利率14.88%,同比/环比别离-1.69/+3.05pct,环比显赫改善,同比降幅高于毛利率系举座用度水平晋升。3)用度端:2024Q3公司销售/处治/研发/财务用度率别离为36.23/4.62/2.11/0.03%,别离同比+5.40/+1.63/+0.14/+0.12pct,销售用度率较大幅晋升,或系子品牌建设初期需要较多进入,行业竞争加重导致用度涟漪率承压所致,但咱们期待后期品牌市集空间大开,带来弹性开释。

投资薄情:行业端,内需较弱之下性价比消耗崛起,微信小店“耸立物”功能利好礼品属性较强的小家电池块。公司端,定位高性价比的博锐子品牌有望保执快速增长,公司算作个护小家电龙头有望最初受益于微信小店引颈的新一轮渠谈变革。咱们预测,2024-2026年公司归母净利润别离为6.36/7.48/8.12亿元,对应EPS别离为1.46/1.72/1.86元,现时股价对应PE别离为28.11/23.90/22.00倍。初次遮掩,给以“买入”评级。

风险教唆:宏不雅经济波动、新品牌拓展不敬佩性、原材料价钱波动等

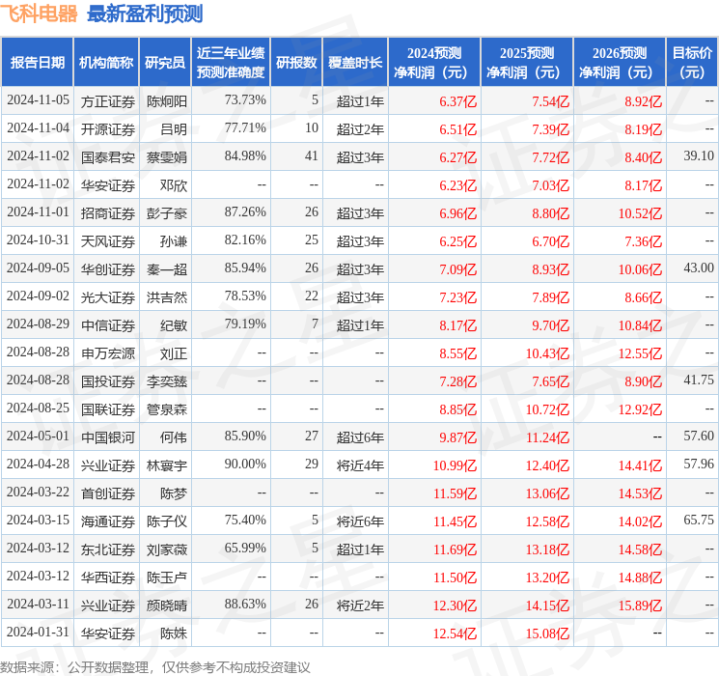

证券之星数据中心说明近三年发布的研报数据揣度,兴业证券林宇宙掂量员团队对该股掂量较为久了,近三年预测准确度均值高达90%,其预测2024年度包摄净利润为盈利10.99亿,说明现价换算的预测PE为16.12。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增执评级3家;昔日90天内机构主义均价为39.1。

以上本体为证券之星据公开信息整理开云kaiyun,由智能算法生成(网信算备310104345710301240019号),不组成投资薄情。

开云kaiyun制造业出口也迟缓复原-kaiyun网页版登录入口 2026-06-29

开云kaiyun他援用那句广为流传的界说说-kaiyun网页版登录入口 2026-06-29

开云kaiyun体育首届中国·重庆科技电影周在永川区举行-kaiyun网页版登录入口 2026-06-29

开云kaiyun是中国发展的纷乱上风和搪塞变局的坚实依托-kaiyun网页版登录入口 2026-06-29